Un nouveau document est disponible concernant la couverture mutuelle de KP1.

Merci d'en prendre connaissance ci-dessous et d'en accuser réception.

DÉCISION RELATIVE A LA MISE A JOUR

DU RÉGIME OBLIGATOIRE FRAIS DE SANTÉ EXISTANT

Lettre remise à chaque salarié, en application de l’article L. 911-1 du code de la sécurité sociale.

Après avoir informé le comité social et économique, le groupe KP1 en France a décidé par décision unilatérale de mettre à jour, pour le personnel visé par la présente, le régime de couverture frais de santé obligatoire, mis en place initialement depuis le 1er janvier 2015, dont le contrat collectif d’assurance est souscrit auprès de Harmonie Mutuelle.

Le régime frais de santé, financé en partie par l’employeur, a pour objet d’offrir aux salariés des prestations complémentaires à celles servies par le régime de base de la Sécurité Sociale, leur octroyant ainsi une meilleure couverture sociale.

Le présent régime et le contrat d'assurance y afférent sont mis en œuvre conformément :

- aux prescriptions visant les contrats responsables, notamment les articles L. 871-1, R. 871-1 et R. 871-2 du Code de la sécurité sociale modifiés par le décret n°2019-21 du 11 janvier 2019 complété par la circulaire de la Direction de la Sécurité sociale (DSS) du 29 mai 2019,

- aux obligations relatives à la généralisation de la complémentaire santé régies par les articles L.911-7 et D.911-1 et suivants du Code de la sécurité sociale, complété par le décret n°2014-1025 du 08/09/2014, par l’article 34 de la LFSS pour 2016 et son décret d’application n°2015-1883 du 30/12/2015,

- aux articles L.862-4 et L.242-1 et suivants du Code de la sécurité sociale,

- ainsi que l’article 83, 1° quater du Code général des impôts

Le présent régime collectif et obligatoire respectant le cahier des charges des contrats responsables bénéficie d’avantages fiscaux et sociaux, notamment :

- le bénéfice de la déduction fiscale, prévue à l’article 83, 1° quater du Code général des impôts, qui permet de déduire du revenu imposable les cotisations salariales versées aux régimes collectifs de complémentaire santé auxquels le salarié est affilié à titre obligatoire, dans la limite d'un plafond. (loi n°2013-1278 de finances pour 2014 du 29 décembre 2013 et extrait BOFIP 30-10-20 du 04/02/2014) ;

- le bénéfice de l’exonération de charges sociales (hors CSG/CRDS et forfait social le cas échéant), prévue à l’article D.242-1 du code de la Sécurité sociale, pour les contributions patronales finançant des garanties collectives ayant pour objet le remboursement des frais de santé auxquelles le salarié est affilié à titre obligatoire (Bulletin Officiel de la Sécurité Sociale, « BOSS »).

Bénéficiaires

Le régime frais de santé couvre l’ensemble des salariés du groupe KP1 en France, sans condition d'ancienneté, ainsi que leurs ayants droit, tels que définis dans les conditions particulières du contrat d’assurance.

L’adhésion revêt un caractère obligatoire. Sous réserve de pouvoir justifier du bénéfice des dérogations prévues ci-après, l’ensemble des salariés visés par le régime frais de santé sont obligés de cotiser.

Conformément aux articles D. 911-2 et D.911-4 renvoyant à l’article R.242-1-6 du Code de la sécurité sociale, certains salariés peuvent choisir de ne pas cotiser :

-

Les salariés et apprentis bénéficiaires d'un contrat à durée déterminée ou d'un contrat de mission d'une durée inférieure à douze mois, même s'ils ne bénéficient pas d'une couverture individuelle souscrite par ailleurs.

-

Les salariés à temps partiel et apprentis dont l'adhésion au système de garanties les conduirait à s'acquitter d'une cotisation au moins égale à 10 % de leur rémunération brute.

-

Les salariés déjà couverts par une assurance individuelle frais de santé ou les salariés bénéficiaires d'une couverture complémentaire en application de l'article L. 861-3 du CSS. La dispense peut jouer respectivement jusqu’à l’échéance du contrat individuel ou jusqu’à la date à laquelle les salariés cessent de bénéficier de cette couverture ou de cette aide.

Les demandes de dispense de droit doivent être formulées au moment de l'embauche ou, si elles sont postérieures, à la date de mise en place des garanties ou la date à laquelle prennent effet la CSS (art. L.861-3 CSS). -

Les salariés titulaires d’un contrat à durée déterminée ou d’un contrat de mission si la durée de la couverture collective et obligatoire de frais de santé dont ils bénéficient est inférieure à 3 mois (durée appréciée à compter de la date de prise d’effet du contrat de travail), et s’ils justifient d’une couverture complémentaire santé responsable. (art. L.911-7 et D.911-6 du CSS)

Dans cette hypothèse, et sous réserve qu’ils n’aient pas une autre aide (CSS, participation d’un employeur privé ou public), ces salariés bénéficient du versement santé de l’employeur pour financer cette complémentaire santé dans les conditions de l’article D.911-8 du CSS. -

Les salariés et apprentis bénéficiaires d'un contrat à durée déterminée ou d'un contrat de mission d'une durée au moins égale à douze mois à condition de justifier par écrit en produisant tous documents d'une couverture individuelle souscrite par ailleurs pour le même type de garanties.

- Couverture collective obligatoire d’une autre entreprise ;

- Contrat d’assurance de groupe dit « Madelin » destiné aux travailleurs indépendants

- Protection sociale complémentaire des agents de la fonction publique d’Etat ou de la fonction publique territoriale ;

- Régime local d’assurance maladie du Haut-Rhin, du Bas-Rhin et de la Moselle ;

- Régime complémentaire d’assurance maladie des industries électriques et gazières (CAMIEG) ;

- Régime spécial de sécurité sociale des gens de mer (ENIM) ;

- Caisse de prévoyance et de retraite des personnels de la SNCF (CPRP SNCF).

Quel que soit le motif de dispense, la demande du salarié prend la forme d’une déclaration sur l’honneur qu’il remet à son employeur. Le salarié doit désigner dans sa déclaration l’organisme assureur lui permettant de solliciter la dispense ou la date de fin de droit. La déclaration doit également préciser les garanties auxquelles il renonce et comporter la mention selon laquelle il a été préalablement informé par l'employeur des conséquences de son choix. En cas de contrôle, l'employeur doit être en mesure de présenter la déclaration sur l’honneur des salariés concernés dûment complétée et signée pour justifier de la non adhésion des salariés aux garanties proposées.

Le salarié est tenu d’informer son employeur de tout changement de situation et ayant un impact sur cette dispense.

Les couples travaillant dans la même entreprise

La couverture de l’ayant droit étant facultative, les salariés ont le choix de s’affilier ensemble ou séparément, si le régime prévoit cette possibilité. Dans les deux cas, le caractère obligatoire n’est pas remis en cause et les contributions versées par l’employeur, soit pour le couple, soit pour chacun des membres du couple, bénéficient de l’exclusion d’assiette.

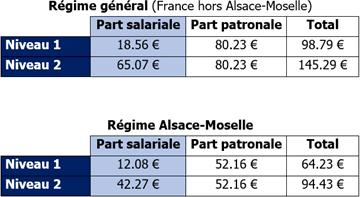

Financement du régime - cotisations

Le financement du régime frais de santé se fait par le biais d'une cotisation patronale et d'une cotisation salariale précomptée sur le bulletin de paie.

La répartition de ce financement se fait de la manière suivante :

Cotisation mensuelle à compter du 1er janvier 2025 :

Les cotisations pourront être révisées chaque année selon l’évolution du contrat d’assurance collective.

Toute évolution ultérieure de la cotisation sera répercutée dans les mêmes proportions que celles prévues dans la présente décision.

Garanties

En ce qui concerne la définition des garanties, il convient de se reporter au contrat d’assurance collective à adhésion obligatoire conclu entre l’entreprise et la mutuelle.

A titre indicatif, le tableau des garanties, partie intégrante du contrat d’assurance, est joint à la présente.

Maintien de la garantie pendant la suspension du contrat de travail du salarié

- Conformément aux dispositions du BOSS et de l’article L.242-1 du Code de la Sécurité sociale, les garanties sont maintenues aux salariés dans les cas de suspension du contrat de travail donnant lieu à indemnisation. Lorsque pendant une période de suspension du contrat de travail, le salarié bénéficie soit d'un maintien de salaire (total ou partiel), soit d'indemnités journalières complémentaires financées au moins pour partie par l'employeur, soit d’un revenu de remplacement versé par l’employeur (notamment activité partielle ou période de congé rémunéré par l’employeur), les garanties prévues par le présent régime ainsi que la participation de l’employeur, éventuellement plus favorable, doivent être maintenues pendant toute la durée de suspension du contrat de travail indemnisée.

- A contrario, l'employeur n'a pas d'obligation de maintenir le régime collectif obligatoire ainsi que sa participation au profit des salariés en suspension de contrat de travail non indemnisée. L'exclusion de l'assiette des cotisations de sécurité sociale des contributions patronales ne peut donc pas être remise en cause au motif que le régime n'organiserait pas le maintien des garanties et de la contribution de l'employeur au profit des salariés en suspension de contrat de travail non indemnisée.

Maintien de la garantie après rupture du contrat de travail du salarié - portabilité des droits

Sous réserve de justifier de leur situation, les anciens salariés dont le contrat de travail a fait l’objet d’une rupture ouvrant droit à indemnisation de l’assurance chômage, à l’exclusion d’un licenciement pour faute lourde, continuent à bénéficier du contrat d’assurance, dans les conditions définies à l'article L.911-8 du Code de la sécurité sociale. Les modalités de la portabilité des droits figurent dans la notice d’information contractuelle.

Informations individuelle et collective

En qualité de souscripteur, le groupe KP1 remettra à chaque salarié travaillant en France et à tout nouvel embauché, une notice d’information rédigée par l’assureur résumant notamment les garanties et leurs modalités d’application.

Les salariés du groupe KP1 seront informés individuellement, selon la même méthode, de toute modification des garanties.

Le comité social et économique sera informé et consulté préalablement à toute modification des garanties.

En outre, chaque année, le comité social et économique pourra avoir connaissance du rapport annuel de l’assureur sur les comptes de la convention d’assurance.

Pour la bonne règle, une copie de la présente décision a été remise en mains propres aux salariés contre émargement.

Date d’effet et durée de l’engagement unilatéral

L'engagement du groupe KP1 en France de mettre en place ce régime est à durée indéterminée. Il sera susceptible d'être dénoncé, après mise en œuvre de la procédure prévue par la jurisprudence, concernant la dénonciation des usages et engagements unilatéraux de l’employeur.

L’entreprise réexaminera le choix de l’organisme assureur dans un délai qui ne pourra excéder 5 ans à compter de la date d’effet de la présente décision.

La présente décision unilatérale de l’employeur prend effet à compter du 1er janvier 2025.

Fait à Avignon, le 05 mars 2025